در قلب هر استراتژی کسبوکار، خلق ارزش نهفتهست

استراتژی ارزش محور یعنی چه یک مدیر محصول جدید باشید که محصول یا خدمتی را عرضه میکند. چه کارآفرینی باشید که سرمایهگذاری خود را آغاز کرده است. یا یک رهبر کسبوکار باشید که مسیر شرکت شما را مجددا ارزیابی میکند. داشتن استراتژی تجاری مناسب برای به حداکثر رساندن سود بسیار مهم است.

یک استراتژی قیمتگذاری مبتنی بر ارزش به سازمان شما یک مسیر عملی رو به جلو را ارائه میدهد. در زیر یک بررسی عمیق از قیمتگذاری مبتنی بر ارزش ارائه شده است. که شامل مروری بر چارچوب ارزش و مؤلفههای مختلفی است که آن را بسیار مؤثر میسازد.

استراتژی ارزش محور و قیمتگذاری مبتنی بر آن چیست؟

قیمتگذاری مبتنی بر ارزش یک استراتژی کسبوکار است. و در درجه اول بر ارزش ادراکی مشتریان از محصولات یا خدمات برای تعیین هزینه متکی است.

استراتژی کسبوکار چه میگوید.

ارزش برای مشتریان تفاوت بین قدردانی آنها از یک محصول یا خدمت و هزینهای است که باید برای آن بپردازند.

چارچوب ارزشگذاری روشی مفید برای تجسم اصول استراتژی ارزش محور و قیمتگذاری مبتنی بر آن و این موضوع ارائه میدهد. که چگونه شرکتها میتوانند حاشیه سود را به حداکثر برسانند. و در عین حال ارزش بیشتری برای مشتریان و تأمینکنندگان ایجاد کنند.

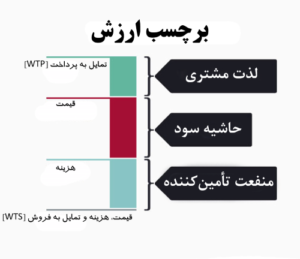

برچسب ارزش

برچسب ارزش یک نمایش بصری از اجزای مختلف استراتژی قیمتگذاری مبتنی بر ارزش است. در بالا ارزشی است که توسط مصرفکننده نهایی به دست آمده است که به آن لذت مشتری میگویند. در وسط، ارزش کسبشده توسط شرکت قرار دارد که به آن حاشیه شرکت میگویند. در پایین، ارزشی است که توسط تأمینکنندگان شرکت بدست می آید که به آن مازاد تامین کننده میگویند.

برچسب ارزش شامل چهار جزء است: تمایل به پرداخت [WTP]، قیمت، هزینه و تمایل به فروش [WTS]. جایی که هر یک از این نقاط سقوط میکنند تعیین میکند که چگونه ارزش فروش بین یک شرکت، مشتریان و تامینکنندگان آن تقسیم میشود.

در اینجا نگاهی عمیقتر به هر یک از اجزاء برچسب ارزش میاندازیم.

۱. تمایل به پرداخت

تمایل به پرداخت بالاترین قیمتی است که یک مشتری حاضر است برای محصول یا خدمت شما بپردازد. زمانی که شرکتها مبلغی را تا آن آستانه دریافت میکنند، مشتریان تمایل بیشتری به خرید دارند. شارژ حتی یک سنت بالاتر، خطر تصمیمگیری مشتریان در برابر خرید را افزایش میدهد. این نه تنها میتواند مشتریان فعلی و بالقوه را از خرید منصرف سازد، بلکه میتواند تأثیر کسبوکار شما بر بازار رقابت را نیز در پی داشته باشد.

تفاوت بین تمایل مشتری به پرداخت و قیمت نهایی خرید به عنوان رضایت مشتری شناخته میشود. این میزان حسن نیت، وفاداری و اشتیاق به نام تجاری است که مشتری پس از خرید احساس میکند، و معمولاً با ارزشی ارتباط دارد که از معامله ادعا شده است.

۲. قیمت

قیمت به قیمت نهایی اطلاق میشود که شرکت هنگام فروش یک محصول یا خدمت دریافت میکند. به این ترتیب، قیمت نقطهای است که یک شرکت بیشترین کنترل را روی آن دارد. میتوان آن را در هر نقطهای بین هزینه تولید یک شرکت و تمایل مشتریان به پرداخت تنظیم کرد.

هنگامی که یک شرکت محصول یا خدمتی را میفروشد، ارزش بین مشتری و شرکت تقسیم میشود. همانطور که در بالا توضیح داده شد، مشتریان تفاوت بین تمایل خود به پرداخت و قیمت واقعی را دریافت میکنند، در حالی که شرکت تفاوت بین قیمتی که دریافت میکند و هزینههای مربوط به ایجاد محصول را دریافت میکند. این به عنوان حاشیه سود شناخته میشود. جایی که شرکت انتخاب میکند قیمت خود را تعیین کند، و نحوه تقسیم ارزش با مصرفکننده را تعیین میکند.

به طور طبیعی، هدف شرکتها به حداکثر رساندن سود از هر فروش است. اما آنها همچنین در تلاش برای افزایش رضایت مشتری برای ایجاد وفاداری به نام تجاری و تبدیل یک بار خرید به خریدهای مکرر هستند. این باعث ایجاد سطحی از رقابت میشود که در آن یک شرکت باید نقطه بهینه را برای دستیابی به هر دو هدف در ارزشیابی پیدا کند.

۳. هزینه

هزینه به مقدار پولی که برای تولید یک محصول یا خدمت صرف میشود، از جمله تمام اجزای آن اشاره دارد. این شامل هزینههای فیزیکی، مانند انواع مهرهها، پیچ و مهرهها، و ابزارهایی است که یک مجموعه را تشکیل میدهند، همراه با هزینههای غیرفیزیکی، مانند آب و برق و فضای اجاره.

هرچه هزینه شرکت کمتر باشد، ارزش بیشتری را میتواند با مشتریان هدف خود به اشتراک بگذارد. این باعث ایجاد رقابت بین یک شرکت و تأمینکنندگان آن میشود که برای افزایش قیمت به سمت حداکثر کردن ارزش تلاش میکنند.

۴. تمایل به فروش

تمایل به فروش که به عنوان تمایل به پذیرش نیز شناخته میشود، پایینترین قیمتی است که تأمینکنندگان یک شرکت در ازای مواد خام مورد نیاز برای تولید محصولات، مایل به پذیرش آن هستند. در حالی که بسیاری از تأمینکنندگان مایلند برای به حداکثر رساندن سود، کالاها را به بالاترین مقدار ممکن بفروشند، اکثر آنها برای فروش تمایل دارند تا قیمتها را تا حدی کاهش دهند. تمایل آنها به فروش نشاندهنده پایینترین نقطهای است که میخواهند قبل از اینکه دیگر به دنبال فروش منطقی نباشد، آن را کاهش دهند.

تفاوت بین تمایل تأمینکنندگان به فروش و آنچه از شرکت دریافت میکنند به عنوان منفعت تأمینکننده یا لذت تأمینکننده شناخته میشود و نشاندهنده ارزشی است که از فروش به هزینه شرکت به دست میآید.

استفاده از برچسب ارزش برای ایجاد ارزش

هنگامی که چهار نقطه بالا در امتداد ستون ارزش رسم میشوند، سه نشانگر ایجاد میکنند: لذت مشتری، حاشیه سود و منفعت تأمینکننده.

شرکتهایی که از استراتژی ارزش محور استقبال میکنند، میتوانند این نشانگرها را به یکی از دو روش دستکاری کنند. آنها میتوانند با افزایش تمایل مشتریان به پرداخت و کاهش تمایل عرضهکنندگان به فروش، میزان هزینه و قیمت را تنظیم کنند، یا میتوانند طول ستون و ارزش کل مشترک بین همه طرفها را افزایش دهند.

با توجه استراتژی کسب و کار، چهار استراتژی وجود دارد که شرکتها میتوانند برای افزایش حاشیه سود با چارچوب ارزش استفاده کنند:

۱. افزایش قیمت

یک شرکت میتواند به راحتی حاشیه سود را با افزایش قیمتها بدون تغییر چیز دیگری افزایش دهد. این به آنها اجازه میدهد تا سهم بیشتری از ارزش هر تراکنش را با هزینه مشتریان بدست آورند.

۲. افزایش تمایل مشتریان به پرداخت

شرکتها میتوانند تمایل مشتریان به پرداخت را افزایش دهند و در واقع ستون ارزش را بلندتر کنند و ارزش کل قابل تقسیم را افزایش دهند. این آنها را قادر میسازد تا قیمتها را افزایش دهند، سود بالقوه را افزایش دهند، و در عین حال، ارزش کافی را ارائه دهند تا مشتریان را از خرید هیجانزده و راضی نگه دارد.

۳. هزینههای کمتر

شرکتها میتوانند با پرداخت هزینه کمتر به تأمینکنندگان، هزینههای خود را کاهش دهند، بدون اینکه چیز دیگری در معادله تغییر دهند. این به آنها اجازه میدهد تا ارزش بیشتری را با هزینه تأمینکنندگان بدست آورند.

۴. کاهش تمایل تأمینکنندگان به فروش

شرکتها میتوانند تمایل تأمینکنندگان خود را برای فروش کاهش دهند، در واقع باعث افزایش طول ستون ارزش و افزایش ارزش مشترک میشوند. این به آنها امکان میدهد هزینه کمتری بپردازند و در عین حال مازاد تأمینکننده را افزایش دهند.

از چهار استراتژی ذکر شده در بالا، استراتژیهای دو و چهار به شرکتها این فرصت را میدهد که ارزش را برای همه طرفها افزایش دهند. این به آنها امکان میدهد بدون تأثیر منفی بر دیگران، سود را به حداکثر برسانند. از سوی دیگر، استراتژیهای کسبوکار یک و سه به شرکتها اجازه میدهند تا سود خود را به قیمت مشتریان و تأمینکنندگان به حداکثر برسانند، ارزش خود را افزایش دهند و در عین حال، ارزش دیگران را کاهش دهند.

استفاده از استراتژیهای قیمتگذاری مبتنی بر ارزش برای کسبوکار شما

مزیت واقعی استفاده از یک مدل قیمتگذاری مبتنی بر استراتژی ارزش محور برای کسبوکار شما این است که شما را وادار میکند تا انگیزههای همه طرفهای درگیر در یک معامله – شرکت، تأمینکنندگان و مشتریان خود را به درستی درک کنید. این دانش به شما قدرت میدهد تا تصمیمات هوشمندانهای در مورد نحوه قیمتگذاری محصولات یا خدمات خود بگیرید و اغلب منجر به نتایج سودمندتری میشود.

اگر علاقهمند به کسب اطلاعات بیشتر در مورد دورههای ما هستید، میتوانید دورههای حرفهای استراتژی کسبوکار و رهبری کسبوکار را دنبال کنید تا در مورد چگونگی تدوین و اجرای استراتژی مؤثر بیشتر بدانید و یاد بگیرید.