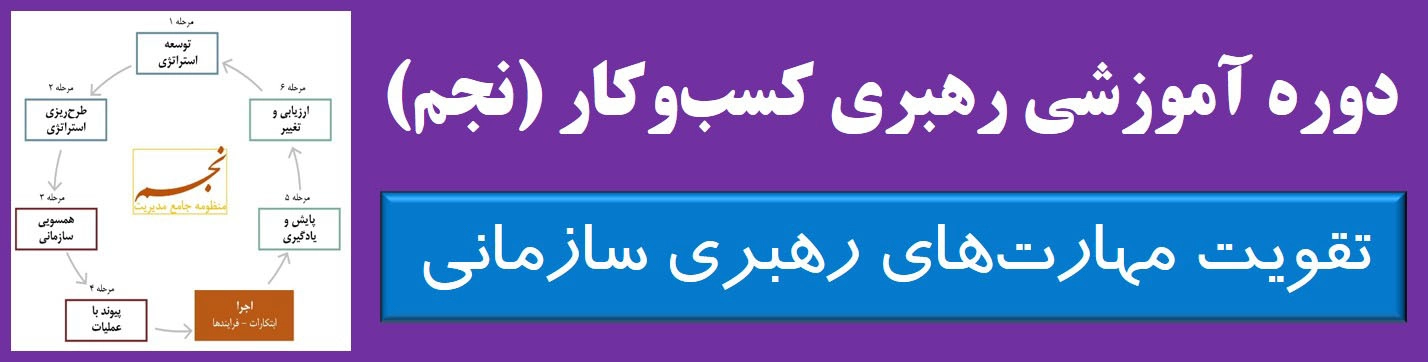

سیستمسازی رهبری کسبوکار

مرحله چهارم: طرح ریزی عملیات

طرح ریزی عملیات چهارمین مرحله منظومه جامع مدیریت (نجم)ست. نجم راهکار رهبری الگوی مشاوره مدیریت هارمونیست. یکی از ویژگیهای بارز نجم برقراری پیوندی شفاف بین استراتژی بلندمدت و فرایندهای عملیاتی کوتاهمدتست. شرکتها باید فعالیتهای بهبود فرایندیشان را با اولویتهای استراتژیک همسو کنند. تأمین بودجه منابع برای اداره کسبوکار نیز باید با برنامه استراتژیک سازگار و هماهنگ باشد. مدیران در طول فرایند طرحریزی عملیاتی دو پرسش کلیدی زیر را مطرح میکنند:

۱. کدام یک از بهبودهای فرایندی نقش حیاتیتری را در اجرای استراتژی ایفا میکند؟ (بهبود فرایندهای کلیدی)

اهداف استراتژیک در منظر فرایند نقشه استراتژی، نمایانگر نحوه اجرای استراتژی است. مضامین نقشه استراتژی از فرایندهای کلیدی تعریفشده در آن نقشه سرچشمه میگیرد. برای مثال، یک مضمون استراتژیک «رشد از طریق نوآوری» مستلزم عملکرد برجسته فرایند ساخت یک محصول جدید و یک مضمون «افزایش وفاداری مشتریان موردنظر» نیازمند بهبودهای چشمگیر در فرایند مدیریت مشتری است.

برخی از بهبودهای فرایند برای تحقق اهداف استراتژیک بهرهوری و کاهش هزینه در منظر مالی طراحی شدهاند، در حالیکه دیگر بهبودهای فرایند بر برتری جستن در اهداف قانونی و اجتماعی تأکید دارد. شرکتها باید برنامههای مدیریت کیفیت جامع، شش سیگما و بازمهندسی خود را بر افزایش عملکرد آن دسته از فرایندهایی متمرکز کنند که به عنوان فرایندهای حیاتی لازم برای ارائه بهبودهای مطلوب در اهداف استراتژیک مشتری و مالی مشخص شدهاند.

شرکتها، پس از شناسایی فرایندهای حیاتی برای بهبود، تیمهای مدیریت فرایند را با ایجاد داشبوردهای دلخواه شامل شاخصهای کلیدی عملکرد پشتیبانی میکنند. این داشبوردها تمرکز و بازخور لازم را برای تلاشهای کارکنان در جهت بهبود فرایندها فراهم میکند.

۲. چگونه استراتژی را با برنامههای عملیاتی و بودجهها مرتبط کنیم؟ (ایجاد برنامه ظرفیتسنجی منابع)

برنامههای بهبود فرایند و سنجهها و نشانگاههای استراتژیک سطح کلان در کارت امتیازی باید به یک برنامه یکساله عملیاتی تبدیل شوند. برنامه عملیاتی از سه جزء تشکیل شده است: پیشبینی تفصیلی فروش، برنامه ظرفیت منابع و بودجههایی برای هزینههای عملیاتی و سرمایهای.

پیشبینی فروش

شرکتها باید نشانگاههای درآمدی برنامه استراتژیکشان را به یک پیشبینی فروش تبدیل کنند. جنبش «فراسوی بودجهبندی» به شرکتها کمک میکند که با پیشبینی مجدد میزان فروش سه ماهه، برای ۵ تا ۶ سه ماهه بعدی، به طور مستمر پاسخگوی محیطهای پویا و متغیر محیط بیرونی خود باشند. هر یک از برنامههای عملیاتی با یک پیشبینی فروش سه ماهه یا سالانه آغاز میشود. اقدامی که با شیوههای تحلیلی نظیر برنامهریزی محرک-محور تسهیل و تسریع خواهد شد. برای ایجاد یک برنامه تفصیلی عملیات، پیشبینی فروش باید طوری باشد که کمیت مورد انتظار، ترکیب و ماهیت هر یک از سفارشات فروش، ظرفیتهای تولیدی و تعاملات بین آنها را مدنظر قرار دهد.

برنامه ظرفیتسنجی منابع

شرکتها میتوانند از یک مدل «هزینهیابی براساس فعالیت زمان-مبنا [TDABC]» برای تبدیل پیشبینیهای تفصیلی فروش به تخمین ظرفیت مورد نیاز منابع در دورههای پیشبینی استفاده کنند. اگرچه هزینهیابی براساس فعالیت به عنوان ابزار سنجش هزینه و قابلیت سوددهی فرایندها، محصولات، مشتریان، کانالهای توزیع، مناطق و واحدهای کسبوکار بهطور وسیعی گسترش یافته است، با این حال «ابزار کشنده»ی برنامهریزی منابع و بودجهریزی خواهد بود. با توجه به اینکه مدل TDABC از محرکهای ظرفیت، بیشتر از همه زمان، جهت ترسیم نقشه هزینههای منابع مرتبط با تعاملات، محصولات و مشتریان هر فرایند استفاده میکند، چنین مدلی به سادگی قادر است جدول پیشبینیهای فروش و بهبودهای فرایند را برای محاسبه کمیت منابع مورد نیاز این برنامه – افراد، تجهیزات و امکانات – ترسیم کند.

بودجههای عملیاتی و سرمایهای

به دنبال توافق مدیران در مورد کمیت ترکیب منابع برای دورههای بعدی، آنها میتوانند به سهولت سرفصلهای کلی مالی (خلاصه شده در ترازنامه سود و زیان) بودجههای عملیاتی و سرمایهای را محاسبه و برآورد کنند. شرکت از هزینههای تأمین هر واحد از منبع اطلاع پیدا میکند. شرکت هزینه هر نوع منبع را در کمیت منابع تصویبشده ضرب میکند و در نتیجه، هزینههای بودجهای برای تأمین ظرفیت منبع موردنیاز برنامه فروشها و عملیاتی را به دست میآورد. بخش عمده ظرفیتسنچی منبع، هزینههای کارکنان را در بر میگیرد و ممکن است مشمول بودجه عملیاتی [OPEX] شود. افزایش ظرفیت منبع تجهیزات میتواند در بودجه سرمایهای [CAPEX] منعکس شود. خروجیهای این فرایند، بودجههای عملیاتی و سرمایهای هستند که به سرعت به طور تحلیلی از برنامه فروش عملیاتی منتج میشوند.

از آنجایی که شرکت کارش را با پیشبینیهای تفصیلی درآمد آغاز میکند. و اکنون از هزینههای منابع مربوط به این پیشبینیها مطلعست. جدول ساده چهار ستونی را از یک پیشبینی ترازنامه تفصیلی سود و زیان برای هر محصول، مشتری، کانال توزیع و منطقهای به وجود میآورد.

گامهای مرحله طرح ریزی عملیات

۱-۴- اولویتگذاری در نوآوری فرایندهای استراتژیک

۲-۴- استفاده از الگوهای فرایند

۳-۴- استفاده از الگوهای محرکمحور فروش

۴-۴- یکپارچگی برنامهریزی مالی و ظرفیتسنجی منابع با استراتژی

۵-۴- اجرای برنامه منابع انسانی

۶-۴- اجرای برنامه فناوری اطلاعات

۷-۴- ایجاد داشبوردهای عملیاتی

۸-۴- تشکیل تیمهای چندکسبوکاری

۹-۴- مدیریت فرایندها، برنامهها و ابتکارات ریسک

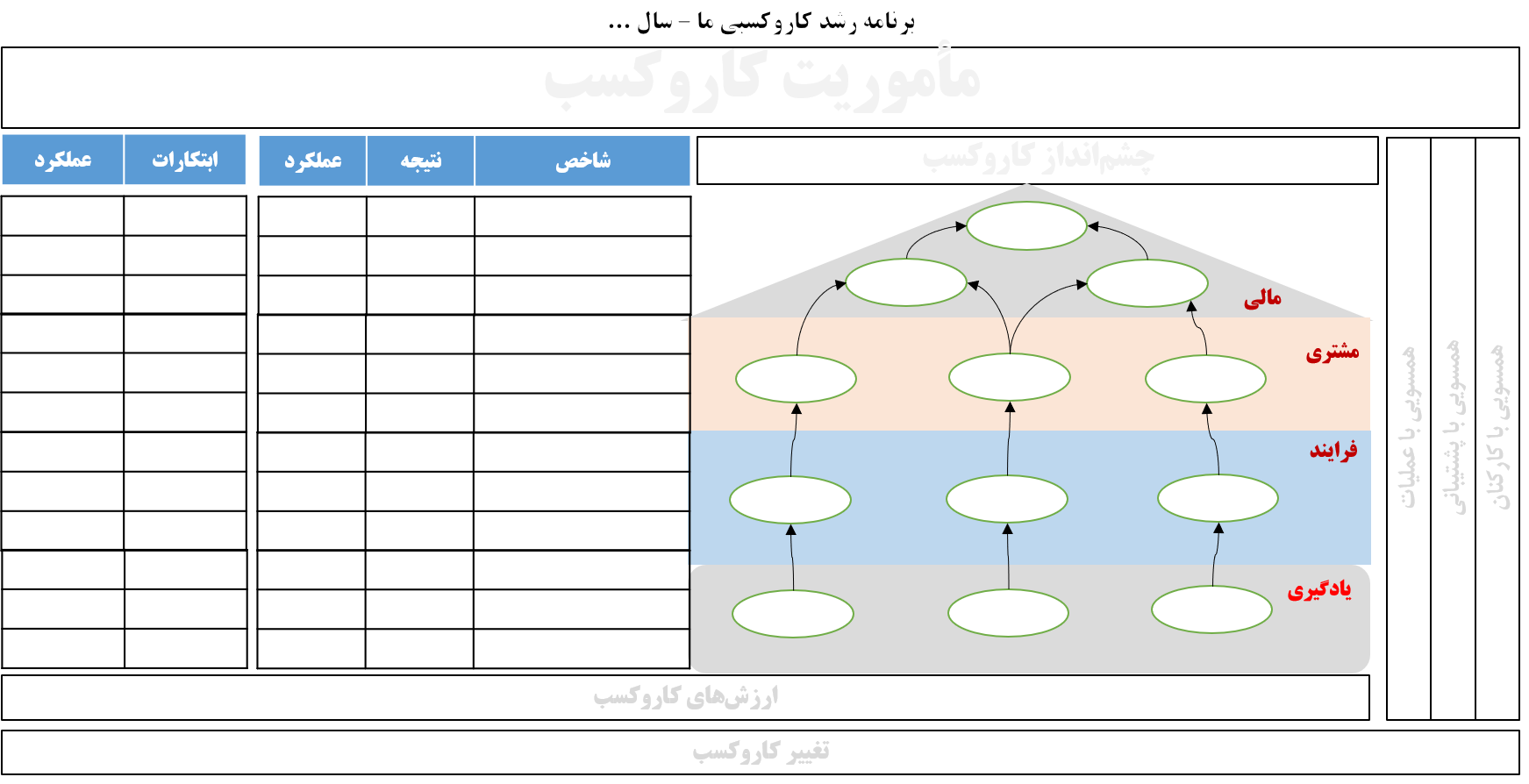

بوم رهبری کسب و کار