با این شیوه هزینهیابی میتوانید سودآوری مشتریان، محصولات، کانالها، و نمایندگیها را به تفکیک تحت نظارت داشته باشید

هزینهیابی براساس فعالیت زمانمحور [TDABC] نسخه جدیدی از هزینهیابی براساس فعالیت [ABC]ست که شما را قادر میسازد تا به سادگی مدلهای هزینهیابی قدرتمند و انعطافپذیر بسازید.

ما رویکرد هزینهیابی براساس فعالیت را با ساخت مدلی برای شرکت مفروض خدمات مالی تاورتن در این یادداشت به تصویر میکشیم. نتایج مالی تاورتن امیدوارکننده نبود (به شکل ۱ مراجعه کنید و صورت سود و زیان ماهانه را ببینید).

تاورتن یک تیم پروژه برای ساخت یک مدل هزینهیابی براساس فعالیت زمانمحور را تشکیل میدهد تا هزینههای زیاد تاورتن را در محرکهای هزینه و سود عملیاتی تاورتن را شناسایی کند.

مدل، دقیقاً زمینه کارکنان و پردازش در خطوط مختلف محصول را تعیین کرد و جدول منابع تاورتن در شکل ۲ نشان داده شدهست. به روشنی، تعداد هر نوع کارمند، منابع پردازش و فضای قابلملاحظه آمدهست. هزینهیابی براساس فعالیت

برای اینکه تاورتن بتواند مجموعه منابعش را بهتر مدیریت کند باید اطلاع پیدا کند که چگونه محصولات و مشتریان آن، از منابع مختلف استفاده میکنند. این دقیقاً نقش هزینهیابی براساس فعالیت زمانمحورست.

اطلاعات شرکت مفروض

تاورتن چهار محصول و خدمت اصلی دارد:

- معامله سهام؛

- سرمایهگذاریهای مشاع؛

- مدیریت سرمایهگذاری؛ و

- برنامهریزی مالی.

سهدسته از کارکنان حرفهای – کارگزاران، مدیران حساب سرمایهگذاران و برنامهریزان مالی – برای ارائه این محصولات و خدمات مستقیماً سروکار دارند. هزینهیابی براساس فعالیت

کارگزاران

کارگزاران، معامله سهام و معاملات سرمایهگذاریهای مشاع را برعهده دارند و مشاوره و توصیه ارائه میدهند.

مشتریان این کارگزاران در تاورتن، خودشان تصمیمات خریدوفروش را میگیرند. تاورتن برای هر معامله سهام هزینه ثابتی را تعیین میکند که این هزینه بستگی به میزان کل دارایی مشتری در نزد تاورتن دارد.

برای معاملات سرمایهگذاریهای مشاع، تاورتن هزینهای به میزان ۱.۵ درصد ارزش سهام سرمایهگذاری مشاع را هنگام خرید تعیین میکند، اگر سهام بعداً فروخته شود مبلغی دریافت نمیکند.

صورت ماهانه سود و زیان شرکت نمونه (میلیون تومان)

| فروش | ۴.۰۳۵ |

| کارگزاران | ۱.۵۶۱ |

| مدیران حساب سرمایهگذاری | ۱۶۱ |

| برنامهریزان مالی | ۱۷۱ |

| کارفرمایان | ۳۸۸ |

| نمایندگان خدمات مشتری | ۱۷۶ |

| هزینههای سرور کامپیوتر | ۲۴۱ |

| کل هزینهها | ۲.۷۰۴ |

| سود | ۱.۳۳۱ |

| درصد سود | ۳۳٪ |

| هزینههای عمومی، فروش و اداری (SG&A) | ۱.۳۰۰ |

| سود عملیاتی | ۳۱ |

| درصد سود عملیاتی | ٪۱ |

شکل ۱

مدیران حساب

مدیران حساب سرمایهگذاران، فعالانه سرمایههای مشتریان و خریدوفروش سهام را برای دستیابی به اهداف مشتریان مدیریت میکنند.

این کارکنان در آغاز با مشتریان ملاقات میکنند تا نسبت به اهداف سرمایهگذاری، منافع و تحمل ریسک آنها اطلاع یابند. سپس در هر فصل برای مرور عملکرد حساب و استراتژی سرمایهگذاری با آنان ملاقات میکند. هزینهیابی براساس فعالیت

تاورتن هزینه مدیریتی سالانه معادل ۱.۵ درصد داراییهای تحت مدیریت را برای هر مشتری و بدون درنظرگرفتن تراز حساب تعیین میکند.

برنامهریزان مالی

برنامهریزان مالی، برنامههای مالی بلندمدت برای مشتریان آماده میکنند. برنامهریزان مالی به مشتریان کمک میکنند تا تصمیم بگیرند تا چه اندازه سرمایه ذخیره کنند. بودجهشان را توسعه دهند. و مطمئن شوند که به حد کافی بیمه دارند.

این کارکنان افراد مهمی برای سلامت مالی مشتریان هستند. تاورتن هزینه اولیهای معادل ۱.۲۰۰.۰۰۰ تومان برای اولین برنامه مالی تعیین میکند. و سپس به میزان کارکرد برنامهریزان برای مشاورههای جاری ساعتی ۱۲۵.۰۰۰ تومان صورتحساب میدهد.

برنامهریزان معمولاً در فصل با مشتریانشان ملاقات میکنند تا درباره برنامههای بهروزرسانیشده بحث کنند.

تاورتن چندین گروه کارمند پشتیبانی دارد. کارفرمایان، عملکرد کارگزاران، مدیران حساب سرمایهگذاران و برنامهریزان مالی را مدیریت و بر آنها نظارت میکنند. هزینهیابی براساس فعالیت

نمایندگان خدمات

نمایندگان خدمات مشتری به درخواستهای مشتریان در خصوص فروش و خدمات حساب به صورت تلفنی رسیدگی میکنند.

تاورتن از دو نوع تجهیزات کامپیوتری استفاده میکند.

سرورها، در دستههای متمرکز، معاملات مشتریان را پردازش میکنند، از حسابهای مشتریان نگهداری میکنند و فعالیتهای اداری متنوعی ارائه میدهند.

ظرفیت سرور بر اساس میلیونها دستورالعمل پردازششده کامپیوتری (MIPS) سنجیده میشود.

تاورتن یک کامپیوتر رومیزی در اختیار هر کارمند قرار میدهد. تاورتن فضای دفتر را اجاره میکند. این فضاها شامل دفاتر کارمند و کارفرما و همچنین اتاقهای کنفرانس برای ملاقاتهای رودررو با مشتریان در مورد افتتاح حساب یا خدمات مربوط به حسابهای موجود میشود.

هزینههای مختلف شرکت شامل هزینههای اداری برای امور مالی، منابع انسانی، حسابرسی، مالیات، فهرست قیمت حرفهای و حقوقی میشود. هزینهیابی براساس فعالیت

مدل هزینهیابی براساس فعالیت زمانمحور

تاورتن با استفاده از گامهای زیر یک مدل هزینهیابی براساس فعالیت زمانمحور میسازد.

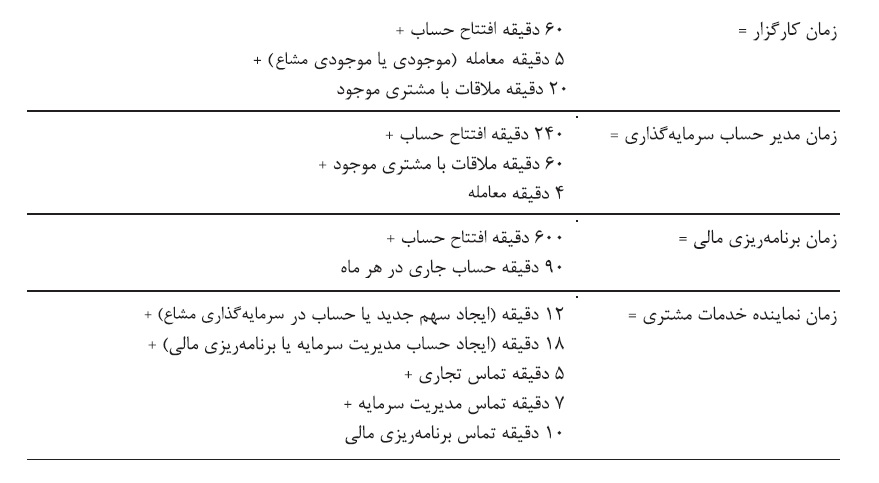

ابتدا هزینه هرکارمند را تعیین میکند. شکل ۳ فرایند پایه را برای کارگزاران نشان میدهد: کل مزایای کارمند را اضافه میکند و آن را با تمام منابعی که به صورت غیرمستقیم کارمند را پشتیبانی میکند جمع میکند.

در نتیجه این هزینه برابر است با ۸۱.۵۰۰.۰۰۰ تومان در سال یا ۶.۸۰۰.۰۰۰ تومان در هر ماه. در این مورد ساده، منابع غیرمستقیم عبارتند از هزینه فضایی که کارمند در آن کار میکند، هزینه کامپیوتر رومیزی کارمند، نرمافزار کاربردی و هزینه مشاور فناوری اطلاعات برای هر کارمند. به طور کلی، تمام هزینه یک کارمند شامل دیگر منابع پشتیبانی از قبیل منابع انسانی، نظارتی و مالیست.

هزینه ماهیانه تأمین کارمند

تاورتن سپس کل هزینه ماهیانه برای تأمین کارمند را تقسیم بر ظرفیت ماهانه کارمند میکند. هزینهیابی براساس فعالیت

فرض میکنیم که کارگزاران ۲۴۰ روز در سال (۲۱ روز تعطیلات و مسافرت و ۱۰۴ روز تعطیلات آخر هفته از ۳۶۵ روز سال کسر میشود) یا ۲۰ روز در ماه کار میکنند. ۱۵ کارگزار هر روز ۷.۵ ساعت کار میکنند. البته این کل ساعت کاری برای ارائه خدمات به مشتری نیست. بخشی از آن (فرض کنید یک ساعت در روز برای کارگزاران) ساعت استراحت، یادگیری و آموزشست. بعد از کسر این موارد هر کارگزار ظرفیتی معادل ۱۳۰ ساعت در ماه را دارد (۶.۵ ساعت در روز برای ۲۰ روز در ماه).

محاسبه هزینه هر واحد زمان برای تأمین ظرفیت منابع

| کارگزار: مزایای سالانه (شامل مزایای شغلی) | ۶۵.۰۰۰.۰۰۰ تومان |

| ۸۰ فوت مربع را اشغال میکند (حدود ۱۲۵ هزار تومان فوت مربع در سال) | ۱۰.۰۰۰.۰۰۰ تومان |

| پشتیبانی مشاوره کامپیوتر | ۶.۵۰۰.۰۰۰ تومان |

| هزینه سالیانه | ۸۱.۵۰۰.۰۰۰ تومان |

| هزینه ماهیانه | ۶.۸۰۰.۰۰۰ تومان |

| کارگزار ۲۰ روز در ماه و هر روز ۷.۵ ساعت کار میکند. | |

| بعد از کسر ساعات استراحت و آموزش ۶.۵ ساعت بهرهوری مفید در هر روز باقی میماند |

شکل ۲

تعداد، ظرفیت و نرخ هزینه منابع شرکت نمونه

| مزایای سالیانه (هزار تومان) | مزایای ماهانه (هزار تومان) | اشتغال ماهانه (هزار تومان) | هزینه IT در ماه (هزار تومان) | کل هزینه در ماه (هزار تومان) | ساعات بهرهور در ماه | نرخ هزینه ظرفیت (هزار تومان/ماه) | |

| کارگزاران (۲۲۵) | ۶۵.۰۰۰ | ۵.۴۱۷ | ۸۳۲ | ۵۳۹ | ۶.۸۰۰ | ۱۳۰ | ۵۲ |

| مدیران حساب سرمایهگذاری (۱۵) | ۹۱.۰۰۰ | ۷.۵۸۳ | ۸۳۲ | ۵۳۹ | ۹.۰۰۰ | ۱۳۰ | ۶۹ |

| برنامهریزان مالی (۱۸) | ۸۴.۵۰۰ | ۷.۰۴۲ | ۱.۲۴۸ | ۵۳۹ | ۸.۸۰۰ | ۱۳۰ | ۶۸ |

| کارفرمایان (۴۰) | ۱۳۰.۰۰۰ | ۱۰.۸۳۳ | ۱.۵۶۰ | ۵۳۹ | ۱۲.۹۰۰ | ۱۳۰ | ۹۹ |

| نمایندگان خدمات مشتری (۵۰) | ۴۱.۶۰۰ | ۳.۴۶۷ | ۵۲۰ | ۲۰۶ | ۴.۲۰۰ | ۱۴۰ | ۳۰ |

شکل ۳

با اطلاع از هزینه تأمین یک کارگزار (۶.۸۰۰.۰۰۰ تومان در ماه) و ظرفیت کارگزار (۱۳۰ ساعت در ماه) میتوانیم نرخ هزینه ظرفیت کارمند را به سادگی ۵۲.۰۰۰ تومان در هر ساعت کار محاسبه کنیم.

محاسبه نرخ ظرفیت

شکل ۴ محاسبه نرخ ظرفیت را برای هر نوع کارمند تاورتن نشان میدهد. محاسبات نرخ هزینه ظرفیت (در شکل ۳ و ۴) برای هر شرکت سادهست. صورت کسر نشاندهنده هزینه مزایای ماهیانه هر نوع کارمند به اضافه همه هزینههای پشتیبانی (اشغال فضا، فنآوری، نظارت و پشتیبانی غیرمستقیم شامل منابع انسانی، فنآوری اطلاعات، مالی و …)ست. که به کارمند اختصاص داده میشود تا او برای کار مفید در محیط کار حضور پیدا کند. هزینهیابی براساس فعالیت

تحلیلگران تیم پروژه برای محاسبه مخرج کسر تعداد روزهای حضور کارمند را در هر ماه در محیط کار محاسبه میکنند و پس از محاسبه زمان استراحت، یادگیری و دیگر فعالیتهایی که به مشتری مربوط نیست، تعداد ساعات یا دقایقی را که کارمند در هر ماه برای کار مفید در محل کار حاضر میشود، بدست میآورند.

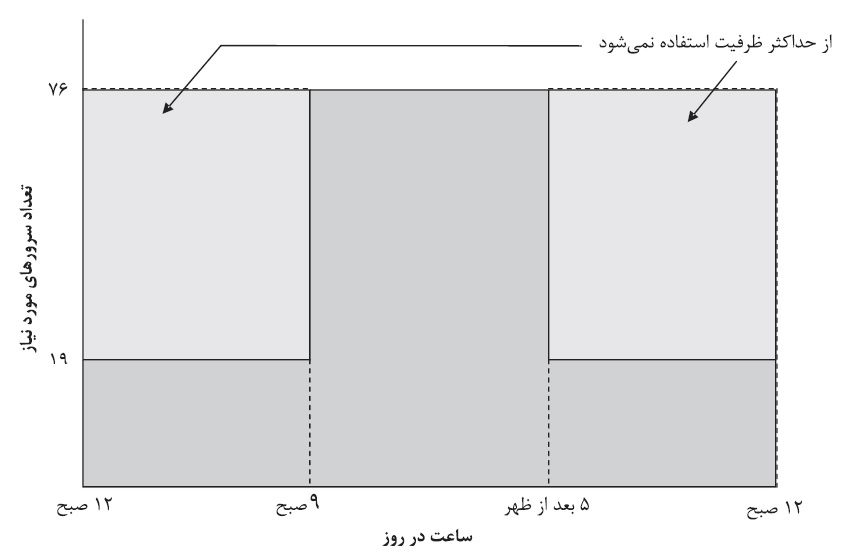

یک عامل پیچیده وجود ظرفیت در ساعات شلوغی یا فصلیست. در این زمان شرکت منبعی را فراهم میآورد تا پاسخگوی حداکثر تقاضا باشد. اما منبع در دوره رکود یا شرایط معمولی کاملاً مورد استفاده قرار نمیگیرد. گسترش مدل هزینهیابی براساس فعالیت برای اینکه یک موقعیت با وجود حداکثر ظرفیت را اداره کند دشوار نیست. ما با توسعه نرخ هزینهیابی ظرفیت برای سرورهای تاورتن آن را به تصویر میکشیم. لازم به ذکرست که سرورهای تاورتن در یک روز کاری ۸ ساعت به شدت کار میکنند بویژه هنگامی که بورس سهام برای معامله بازست. اما در ۱۶ ساعت باقیمانده با شدت کمتری مورد استفاده قرار میگیرد.

فرض میکنیم که الگوی استفاده از ظرفیت سرور (کامپیوتر) مانند شکل ۵ست. در این شکل سرورها از ۹ صبح تا ۵ بعدازظهر به شدت کار میکنند و از ۵ صبح تا ۹ صبح روز بعد اصلاً کار نمیکنند. هزینهیابی براساس فعالیت

تاورتن برای اینکه تقاضاهای دوره شلوغی را برآورده کند، ۷۶ سرور خریداری کردهست. اگرچه در دوره رکود در عصر و اوایل صبح تنها ۱۹ سرور مشغولست.

تقاضای ظرفیت کامپیوتر در شرکت نمونه در ساعات شلوغی کسبوکار

شکل ۴

هزینه سختافزار، نرمافزار و نگهداری هر سرور ۳۸.۰۰۰.۰۰۰ تومان در سال (۳.۱۶۸ هزار تومان در ماه)ست. علاوه براین، هر سرور ظرفیت لازم برای پردازش ۵۰ میلیون دستور در ساعت را دارد. سرورها به

مسافرت نمیروند، در نتیجه ۲۴ ساعت در روز، ۲۲ روز در ماه و به طور کلی ۵۲۸ ساعت در ماه قابل دسترس هستند.

تقاضای دو نرخ هزینه

در دورههای مختلف تقاضای دو نرخ هزینه مختلف باید محاسبه شود. محاسبه در دوران رکود یعنی زمانی که ۱۹ سرور مشغول به کار هستند، سادهست. هزینه عملیات هر کدام از ۱۹ سرور، ۶.۰۰۰ تومان در سال (با تقسیم ۳.۱۶۸ هزار تومان در ماه بر ۵۲۸ ساعت در ماه بدست میآید) یا ۱۲۰ تومان برای هر میلیون دستورست (۶.۰۰۰ تومان در هر ساعت بر ۵۰ میلیون دستور در هر ساعت – ظرفیت پردازش – تقسیم شد). هزینهیابی براساس فعالیت

برای دوره اوج شلوغی صورت کسر (هزینه ظرفیت برای هشت ساعت) شامل ۸ ساعت × ۷۶ سرور میشود. اما علاوه بر این هزینه ظرفیت در دوره شلوغی شامل هزینه ۵۷ سرور بیکار (۱۹-۷۶) برای ۱۶ ساعت (همچنین به اندازه ۶.۰۰۰ تومان در ساعت)ست. ظرفیت سربار در دوره شلوغی گرانترست. زیرا تنها یک سوم ظرفیت موجود منبع مورد استفاده قرار میگیرد.

در ادامه محاسبات کامل هزینه ظرفیت در دوره شلوغی را میبینید:

استفاده از موازنههای زمان برای تخمین تقاضای منبع براساس تراکنش و محصول

شکل ۵

ما تنها هزینه دو دوره استفاده از ظرفیت را محاسبه کردیم در صورتیکه محاسبات به سادگی گسترش مییابد تا به الگوی پیچیده استفاده از ظرفیت در دوره شلوغی و فصلی را اداره کند. هزینهیابی براساس فعالیت

اکنون که تاورتن نرخهای هزینه ظرفیت همه منابعاش را بدست آوردهست، پارامتر دوم مدل هزینهیابی براساس فعالیت زمانمحور خودش را تخمین میزند: میزان ظرفیت منابع استفادهشده به ازای هر معامله یا تراکنش مشتری.

شکل ۵ چند نمونه تخمین زمان را برای چندین نوع کارمند در تاورتن نشان میدهد. این کارکنان عبارتند از: کارگزاران، مدیران حساب سرمایهگذاری، برنامهریزان مالی و نمایندگان خدمات مشتری. به همین ترتیب میتوان ظرفیت سرور مورد نیاز را برای پردازش هر نوع معامله تخمین زد. هزینهیابی براساس فعالیت

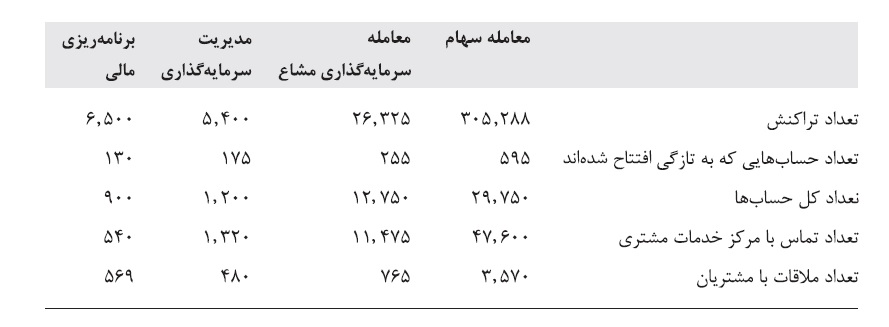

در نهایت، شرکت میزان تراکنش هر نوع مشتری را در جدیدترین دوره به دست میآورد (در واقع در یک ماه).

مثالی از یک گزارش خلاصه در شکل ۶ نشان داده میشود. مدل تعداد هر تراکنش را در ساعات مورد نیاز هر منبع برای پردازش هر تراکنش ضرب میکند (به شکل زیر مراجعه کنید). هزینهیابی براساس فعالیت

اعداد حاصل از تراکنشهای ماهانه در سیستم ERP

شکل ۶

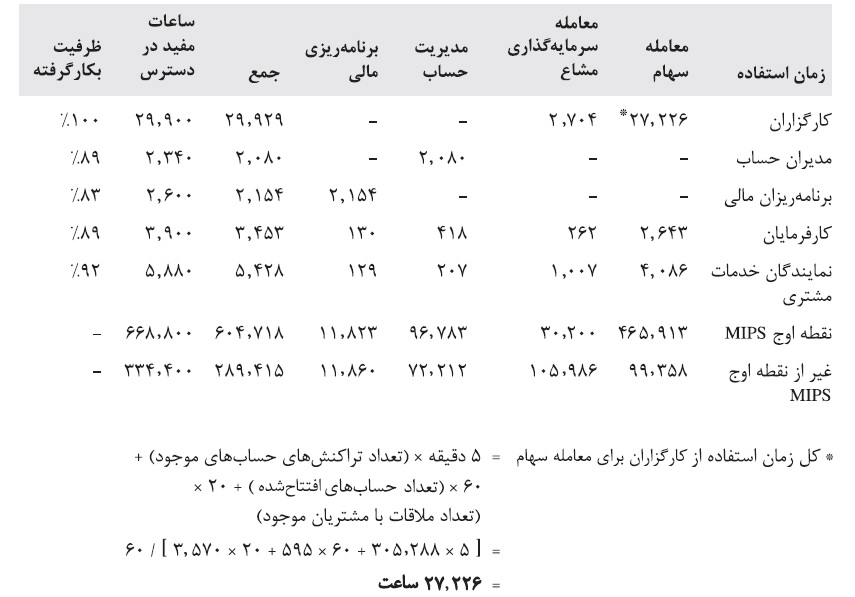

براساس هر نوع محصول، تقاضای ظرفیت منابع را برای هر نوع منبع (ساعات) بدست میآورد. در محاسبات نهایی، مدل هزینهیابی براساس فعالیت زمان محور ساعاتی که هر منبع برای هر محصول مورد استفاده قرار میگیرد را در نرخ هزینه ظرفیت هر منبع در ساعت ضرب میکند و میزان هزینه منبع مورد استفاده هرمحصول را در آخرین دوره بدست میآورد.

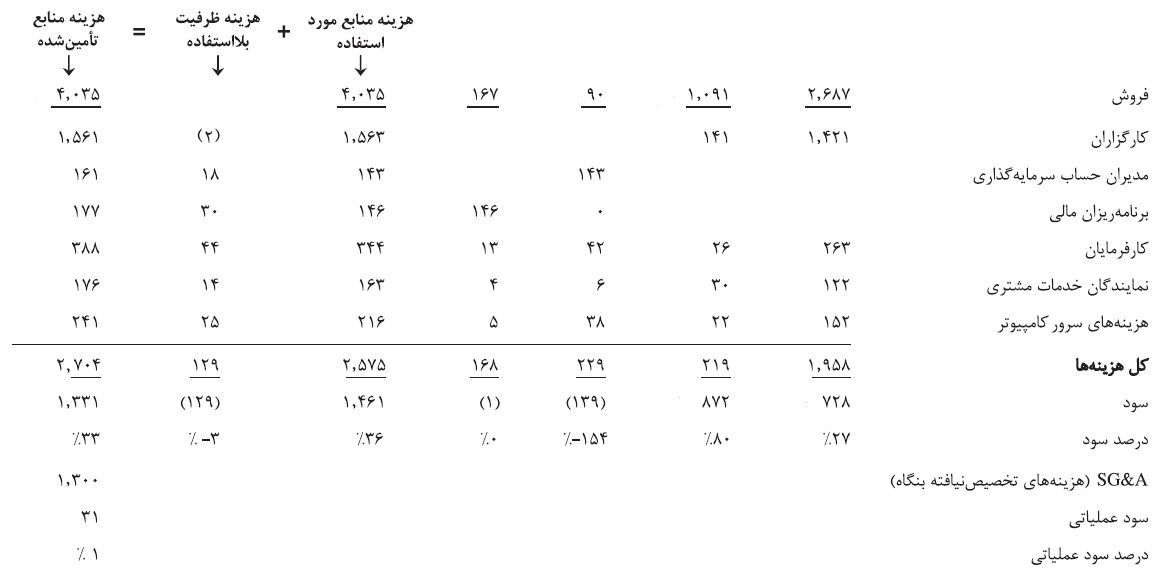

خروجی مدل

خروجی مدل (شکل ۷)، صورت سود و زیان کل محصولاتست. دومین ستون سمت راست در شکل ۷ مانند خلاصه صورت سود و زیان ماهانه تاورتن در شکل ۱ست.

ستونهای داخلی نشان میدهند که تعداد منابع مورد استفاده محصولات تاورتن متفاوتست. بالاخص، محصولات اصلی شرکت یعنی معامله سهام و سرمایهگذاری مشاع، با درنظر گرفتن میزان استفاده از کارکنان و فرایند، کارآمد هستند و سود بالایی را نشان میدهند. محصولاتی که به تازگی معرفی شدهاند (مدیریت سرمایهگذاری و برنامهریزی مالی) به شدت از منابع گرانقیمت کارکنان استفاده میکنند و زیانده هستند.

وقتی مدیران به صورت سود و زیان کسبوکار در شکل ۷ چشم میاندازند، یک پیام فوری را دریافت میکنند. خدمات جدید مدیریت سرمایهگذاری و برنامهریزی مالی که برای رشد کسبوکار تاورتن معرفی شدند هر دو یا سودآور نیستند (هزینه و درآمد برابر هستند) یا زیانده هستند.

آنها به منابع قابل ملاحظهای نیاز دارند (کارکنان و کامپیوتر) که هزینههای آنها نباید از طریق پرداخت حقالزحمه و درآمد حاصل از معاملات در خدمات جدید تأمین شود.

مدل نشان داد که فروش محصولات سنتی تاورتن یعنی معامله سهام و سرمایهگذاری مشترک کاملاً سودآورست، اما محصولات جدید یا اصلاً سودآور نبودند (خدمات مدیریت سرمایهگذاری) یا زیان نمیدادند (خدمات برنامهریزی مالی).

تحلیل محاسبات هزینهیابی براساس فعالیت زمانمحور

با اطلاع از اختلافات گسترده موجود در سودآوری محصولات، مدیران تاورتن به چندین اقدام دست زدند که عبارت بود از:

- افزایش قیمتها در معامله سهام؛

- تأکید بیشتر بر افزایش فروش سرمایهگذاری مشاع؛

- ایجاد حداقل تراز حساب برای خدمات مدیریت سرمایهگذاری؛ و

- تعیین هزینه محدود برای خدمات برنامهریزی مالی.

پیشبینی فروش و عملیات (شکل ۵) و برآوردهای مالی (شکل ۸) در اینجا تغییرات حاصل از این اقدامها را نشان داد.

تجربه خدمات مالی تاورتن تجربه خاصی نیست. بسیاری از شرکتها برای معرفی محصولات، خدمات و کانالهای جدید بدون درک کاملی از جنبه اقتصادی آنها استراتژی اتخاذ میکنند.

در ابتدا پیشنهادهای استراتژی جدید وسوسهبرانگیزست. آنها منابع جدید درآمد، تنوع و رشدی فراسوی محصولات و خدمات اصلی را پدید میآوردند و هر هزینه اضافی معمولاً در سربار یا محاسبههای غیرمستقیم هزینه پنهان میشود.

این صورتحساب زمانی تکمیل میشود که شرکت باید کارمند، تجهیزات، نرمافزار و فناوری اضافه کند تا پیشنهادهای جدید را تولید کند، تحویل بدهد و به آنها خدمات ارائه دهد.

مدل هزینهیابی براساس فعالیت زمان محور شرکتها را قادر میسازد تا ببینند آیا ارزشافزوده حاصل از پیشنهادهای جدید از هزینه (بهای تمام شده) فراتر رفتهست یا خیر. اغلب هزینههای استراتژی جدید از ارزشی که ایجاد میکند، فراتر میرود. در این هنگام، شرکتها سیگنالی دریافت میکنند تا درباره استراتژیهایشان تجدیدنظر کنند.

محاسبه ساعات بکارگیری از منابع توسط هر محصول

شکل ۷

بنابراین در حالیکه شرکتها برای جلسات ماهیانه برای مرور استراتژی و جلسات سالانه برای ارزیابی و تغییر استراتژی آماده میشوند. به مطالعات تحلیلی از روابط علتومعلولی در سنجههای عملکردی موجود در نقشه استراتژی نیاز دارند تا ارزیابی کنند آیا روابط فرضیهها در واقعیت نیز وجود دارند یا خیر.

در میان مهمترین روابط علتومعلولی و خوشبختانه یکی از آسانترین روابط برای مستندسازی، ارزش اقتصادی محصولات، خدمات و مشتریان کنونیست.

نتیجهگیری

مدل هزینهیابی براساس فعالیت زمانمحور که در این یادداشت تشریح شد، معمولاً محصولات و مشتریان غیرسودآور، فرایندهای ناکارآمد و ظرفیت اضافی را آشکار میکند.

این مسائل اصولاً بهخودیخود برطرف نمیشوند. مدیران باید به اقدامات آگاهانه و هدفمند دست بزنند تا فرایندهای ناکارآمد را بهبود دهند. تأمین ظرفیت مازاد بلااستفاده را کاهش دهند. و محصولات و مشتریان غیرسودآور را تبدیل به سودآور کنند.

یک مدل دقیق هزینه یابی براساس فعالیت زمان محور از عملیات جاری، ورودی مهمی برای ارزیابیهای مدیریتی از گزینههای استراتژیک (و عملیات) فراهم میکند. آنگاه همانطور که در کتاب رهاورد تلاش نیز نشان داده شد، میتوان از این مدل برای پیشبینی فروش و اطلاعات عملیات استفاده کرد و تقاضای آینده و هزینه ظرفیت منابع موردنیاز برای پردازش تقاضاهای حاصل از تراکنش را تخمین زد.

سودآوری محصول تاورتن مبتنی بر مدل (میلیون تومان)

شکل ۸